2023年(令和5年)10月1日から開始されたインボイス制度。業務委託の軽貨物ドライバーにおいても、事業主として当然にインボイス制度への登録が推奨される場面が増えてきます。

本記事では、「インボイス制度ってなに?」「インボイスに登録すべきか迷っている」という軽貨物ドライバーの方に向けて、インボイス制度の仕組みや、インボイス加入のメリット・デメリットなどをご紹介します。

最後には、納税額を減らすためのポイントを紹介しているので、ぜひご覧ください。

目次

インボイス制度とは

インボイス制度(正式名称:適格請求書等保存方式)とは、複数税率に対応した消費税の仕入税額控除の方式です。簡単に言うと、消費税の二重課税を防ぐ制度を指します。

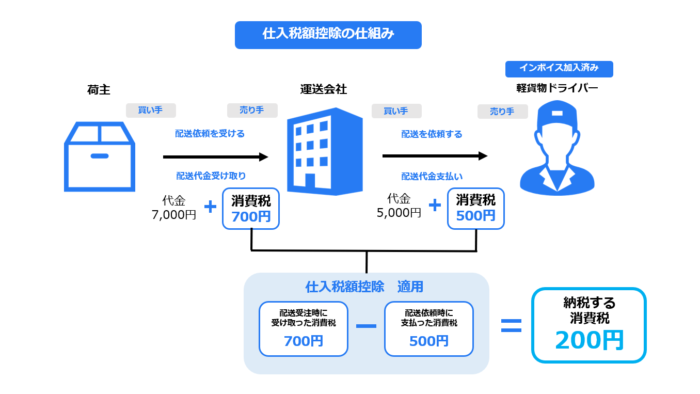

インボイス制度によって適用される仕入税額控除の仕組みは、下記の図の通りです。

軽貨物ドライバーの立場から見ると、仕入税額控除が適用されるのは、荷主と軽貨物ドライバーの中間に立つ運送会社となります。

ここで最も重要なのは、「軽貨物ドライバーがインボイスに加入していること」が、軽貨物ドライバーにとっての顧客である運送会社において仕入税額控除が適用される必須条件である点です。

仕入税額控除は、インボイス(適格請求書)を売り手が買い手に発行し、両者がインボイスを保存することで適用されます。インボイスは、取引があったことを示す証明書の役割を果たしているのです。

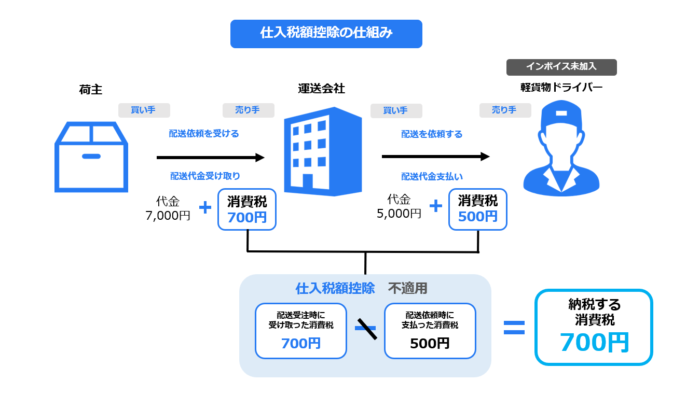

インボイスが発行できるのは、インボイス登録者のみ。つまり、軽貨物ドライバー(売り手)がインボイスに登録していない場合、インボイスが発行できず、運送会社(買い手)に仕入税額控除が適用されません。(下記の図)

この場合、運送会社が軽貨物ドライバーに支払う消費税が控除されないため、運送会社は、荷主からの配送受注時に受け取った消費税を全額納税しなければいけなくなります。

軽貨物ドライバーがインボイス制度に登録すべき理由

軽貨物ドライバーにインボイス制度への登録が推奨される理由は、運送会社からの「依頼の減少」や、「報酬の減額」を防ぐためです。

前述した通り、軽貨物ドライバーがインボイス制度に加入していない場合、運送会社に仕入税額控除が適用されません。

運送会社は、「荷主からの配送受注時に受け取った消費税」と「配送依頼時に軽貨物ドライバーに支払った消費税」の両方を全額負担することになり、二重課税となります。

つまり、運送会社の立場からすると、インボイス未加入の軽貨物ドライバーに依頼することで、余分な消費税の支払いが発生するのです。

そのため、運送会社はインボイス未加入の軽貨物ドライバーに依頼しない、余分に支払う消費税の分だけ報酬を減額するという措置をとらざるを得なくなります。

軽貨物ドライバーがインボイス制度に登録するデメリット

ここまでの説明を聞くと、「インボイス制度に登録しよう!」と思われる方も多いですよね。しかし、インボイス制度に登録することによって、軽貨物ドライバーには2つのデメリットが発生します。

- 消費税の支払い義務が課される

- 経理作業の負担が増える

消費税の支払い義務が課される

本来、年間売上が1,000万円以下の個人事業主は、免税対象者になるため、消費税を

納税する必要はありません。業務委託で仕事を請け負う軽貨物ドライバーも同様です。

しかし、インボイス制度に登録できるのは課税対象者のみ。つまり、免税対象者である軽貨物ドライバーもインボイス制度に加入することで課税対象者となり、消費税を国に支払う義務が発生するのです。

そのため、インボイス制度に登録すると、本来支払う必要がなかった消費税の分だけ利益が減ってしまいます。消費税の負担を減らすためには、後述する負担軽減措置を利用しましょう。

経理作業の負担が増える

インボイス制度に加入して課税対象者になると、経理作業の負担が増えることもデメリットの1つです。

インボイス制度では、仕入れ額控除の計算時にインボイス登録されている適格請求書と、そうではない免税事業者からの請求書を仕分ける必要があります。

加えて、確定申告の際に消費税の申告をする必要があるため、国税庁が認めた複数の請求書を作成・提出しなければいけません。

申告や納税が遅れると延滞税などのペナルティが課されるため、経理作業の時間を確保することはもちろん、インボイスや確定申告に関する専門的な知識を身につけることも大切です。

軽貨物ドライバーがインボイス登録する具体的な方法

ここでは、軽貨物ドライバーがインボイス登録するための4つのステップをご紹介いたします。

- 開業届の提出

- 黒ナンバーの取得

- 適格請求書発行事業者(課税対象者)への登録

- インボイス制度に登録

軽貨物ドライバーになりインボイス登録するためには上記ステップが必要です。開業に関して、詳しくは下記の解説をご覧ください。

開業手続きが完了したら、インボイス登録センターで登録を行います。

インボイスの登録方法には、電子申請(e-Tax)と書面申請の2つがあります。e-Taxのほうが手続きに要する期間が短いことに加え、パソコンやスマートフォンで申請できるのでおすすめです。

詳しくは国税庁HPをご確認ください。

インボイス登録にかかる料金

インボイス制度は無料で登録可能。手数料は一切かかりません。

インボイス制度への加入手続きに関しては、登録完了までに時間を要することがデメリットと言えます。

紙による申請の場合は約1ヶ月、e-Taxによる申請の場合は約2週間ほどかかるのが一般的です。

運送会社からの依頼の有無を考慮し、インボイスの発行が必要になるタイミングから逆算して加入手続きを始められるようにしましょう。

軽貨物ドライバーがインボイスを発行する際の注意点

運送会社が仕入税額控除を受けるためには、インボイス制度に登録するだけではなく、インボイスを発行する際にも注意が必要です。

- インボイスの記載項目

- インボイスの保存期間

インボイスの記載項目

インボイスを発行する際には、必ず下記の項目を記入する必要があります。1つでも記入漏れや間違いがある場合、運送会社が仕入税額控除を受けられなくなります。

- 適格請求書発行事業者の氏名または名称・登録番号

- 取引年月日

- 取引内容

- 税率(8%または10%)ごとに区分して合計した取引額の合計

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

上記の項目を全て正しく記入して初めてインボイスとして認められるため、運送会社にインボイスを発行する際は注意しましょう。

インボイスの保存期間

インボイス制度では、受け取った請求書に加えて、自身が発行した書類の写しについても7年間の保存が法律で義務付けられています。

理由は、税金の納税義務の時効が7年だからです。この期間中は、確認を求められた際にいつでもインボイス書類を提示できる状態にしていなければいけません。

捨てたり、紛失したりすることがないように、日頃から正しく書類管理を行いましょう。

知って得する!インボイス制度の負担軽減措置とは

インボイス制度では、納税者の消費税負担を軽減するために、負担軽減措置が設けられています。

- 対象者:免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方)

- 期間:令和5年10月1日~令和8年9月30日を含む課税期間

※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象

例えば、年間売上高が500万円の場合、国に支払う消費税は本来50万円(税率10%)です。しかし、負担軽減措置期間(2023年10月1日~2026年9月30日)であれば、50万円の20%である10万円の納税で済みます。

詳しくは財務省HPへ。

インボイスを上手く活用するためには

軽貨物ドライバーがインボイスに加入するメリット・デメリット、インボイスの加入方法などを解説しました。

インボイス登録のメリット・デメリットや、運送会社がインボイス未加入の軽貨物ドライバーにどのような対応をとっているのかを考慮し、インボイスへの加入を検討しましょう。

この記事の執筆者

軽カモツネット編集部

軽カモツネットは株式会社ギオンデリバリーサービスが運営する、軽貨物ドライバー向けの情報発信メディアです。運営元のギオンデリバリーサービスは2013年の設立以来、神奈川県相模原市を中心に業務委託ドライバーの開業支援や宅配サービスの運営など多岐にわたるサポートを行ってきました。拠点数は全国40カ所以上、約2,000名のドライバーが、日々安全で効率的な配送をご提供しています。軽カモツネットでは、軽貨物ドライバーの皆様のニーズに応え信頼される情報を発信してまいります。